L’éducation financière n’apporterait rien de bon. Mieux vaut garder la plèbe surtaxée dans l’ignorance. C’est beaucoup mieux et plus facile à contrôler et enfirouaper. Tous les gouvernements québécois ne le savent que trop!!!

S’ils payent plus que les manifestations pro-hamas, j’embarque !

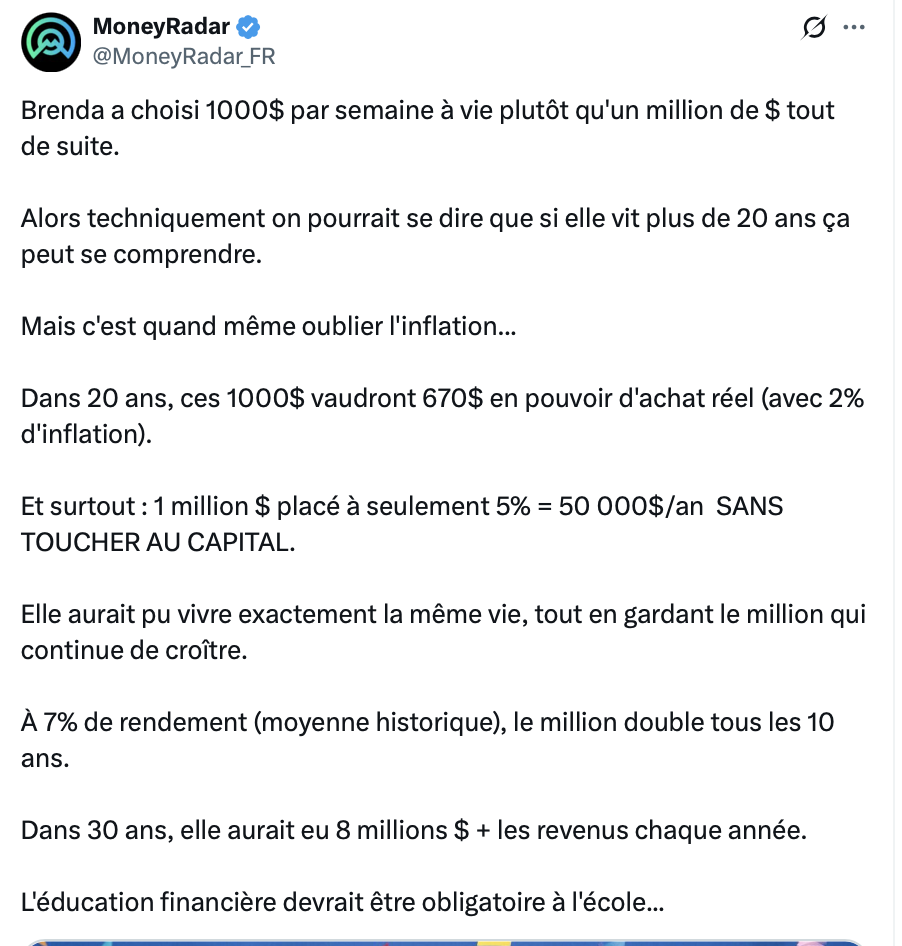

mr indécis

4 mois il y a

son calcul est pas tout à fait exact étant donné que le 50000$ de revenu d’intérêt sera imposable. Mais aucun doute que prendre le 1000$ par semaine à vie est la mauvaise décision peu importe le temps de vie restant.

En partant, c’est pas un million, c’est 675 000. « Placé à seulement 5% » Aucun placement n’est garanti à ce taux. « Moyenne historique de 7% » Si la première année, la bourse débarque de 10%, ça veut dire que tu ne dois pas toucher à ton capital pendant quelques année. Oui, ça va se rattraper sur le long terme, mais il faut être patient, et surtout ne pas toucher au capital. Tu me dis que gagnes ce montant là et que tu n’entameras aucunement le capital? Finalement, c’est pas juste des mathématiques, c’est aussi de la fiscalité et de l’éducation financière. Son 1000$ par semaine est net, à vie. Si elle vit normalement et place la différence à mesure que les outils fiscaux la suive (REER, CELI), elle va le retrouver le pactole. Placer le gros montant dans un compte comptant, c’est se garantir des revenus, donc de l’impôt supplémentaire. C’est probablement aussi se garantir des mouettes qui veulent piger dans le plat de bonbons.

Pourquoi dis-tu que le million est en réalité 675 k?

La bourse débarque de temps en temps, mais elle monte toujours sur le long terme. Tu gagnes un million dans la vingtaine et tu le places dans des FNB pépères.

Le rendement annuel boursier tourne autour de 7.5%. Évidemment que le placement n’est pas garanti. Sincleft ce que tu cherches, tu peux te rabattre sur les CPG.

Mais en faisant ça, tu laisses à d’autres le soin de jouir de ton argent. C’est un choix personnel.

Parce que c’est le lot à gagner par Loto-Québec. 1000$/semaine à vie ou un montant forfaitaire de 675 000$. (C’est probablement le montant qu’eux placent pour générer l’annuité de 52000$)

Je sais qu’on peut probablement générer plus de 52 000$/an avec un tel placement, mais on est à la limite des rendements historiques. Et comme je disais, n’importe quel gagnant d’un tel montant va toucher à une partie du capital (rembourser des dettes, voyages, cadeaux aux proches, etc.). C’est pas un si gros montant, et ça se dilapide vite 675k.

C’est facile pour un site de « placements » de dire: « regardez la pauvre fille, si elle plaçait l’argent, elle ferait mieux. » La réalité est plus nuancée.

Comme personne n’est doué en tout, évidemment certain ne sont pas doué pour l’argent et la finance. S’ils se connaissent et l’assument, le 1000$ par semaine est le bon choix.

Aussi, pour quelqu’un qui travaille dans un métier qui le stimule et gagne déjà un salaire honorable, et y ajoute un mille dollars de bonus par semaine, il vit très, très bien et peut s’organiser une solide retraite. Est-ce qu’il aurait pu maximiser et tirer plus? Sans doute. Mais avoir le maximum d’argent possible n’est pas une finalité pour tous.

Donnes-moi un revenu clair de 2000$ par semaine et je te promets que je vais vivre une très belle vie, loin des soucis financier.

C’est certain que d’autre dirait qu’à 104 000$ clair par année, je ne vais pas bien loin. Je leur répondrais que de mon point de vue, c’est plutôt leur niveau de consommation le problème.

Cibole, je pensais qu’un comptable gagnait au moins 2000$ par semaine. Tu est donc pauvre. Je comprends maintenant tes difficultés à t’exprimer, tes fautes d’orthographe dignes d’un illettré et tes propos qu’on dirait lancés par M. de La Palice. Aujourd’hui 2000$ par semaine, c’est un salaire très modeste. Non seulement je comprends aussi tes frustrations, je compatis avec toi, mon cher comptable aux bas bruns, ennuyant comme la pluie quand on n’est pas poisson!

Tu as raison sur le montant, je m’en excuse. Ç’a longtemps été 675 000$.

Je n’ai jamais dit que je prendrais le 1000$/semaine, j’ai surtout voulu illustrer que la publication initiale partait d’hypothèses très hypothétiques. ET surtout qu’une personne qui gagne un montant comme ça, garde le même train de vie au départ pour ne pas toucher au capital.

Peut-être que pour toi, avec ta situation financière, c’est un « no brainer », je dis que dépendamment d’où tu es, financièrement parlant, et selon ta relation avec l’argent, peut-être que ça vaut la peine de considérer l’autre option.

La bourse va très bien depuis 15 ans. Mais de 2000 à 2010, le rendement a été près de 0.

Toutes choses étant égales par ailleurs, le million de dollars te donne beaucoup plus de possibilités que ton 52k annuel. Ça peut être dédié à l’investissement ou à liquider des dettes.

Maintenant, si quelqu’un se sent plus en sécurité avec une rente viagère hebdomadaire, grand bien lui fasse.

Ceci dit, c’est financièrement un bien mauvais choix.

« Le gagnant qui désire se prévaloir de la rente à vie doit être âgé de 18 ans ou plus et résider au Québec. Il reçoit 1 000 $ par semaine durant toute sa vie, c’est-à-dire jusqu’à ce que survienne son décès. Plutôt que de choisir la rente, il peut choisir un montant forfaitaire de 1 000 000 $ qui est non imposable. »

Au bout du compte, pour quelqu’un dans la vingtaine qui ne se connait pas trop financièrement, peut-être que de jouer la sécurité, c’est se donner le temps de choisir ses projets. Un montant comme ça, ça améliore une vie (financièrement), ça ne la change pas drastiquement.

Tu sauras que p’tit laid est notre meilleur intervenant pro-toute. Il commande le respect.

Euh...

4 mois il y a

Moi en tout cas je me fie pas là -dessus. Je me suis fait un graphique et c’est un yoyo alors je prendrais 1000$ par semaine pour investir dans l’industrie du yoyo. Moi je connais ça les placements pis les mathématiques faque c’est pas des losers sur un blog plein d’essssssstrême-droite qui va me dire quoi faire.

LOL ! Notre mare de lui-même – qui est disparu depuis que je l’ai humilié – est toujours fru-fru après moi ! Ça me fait plaisir de te savoir si enragé. Continue, tu me fais bien rire !

En fait, même quand tu m’usurpes pas, tu me fais bien rire !

Le rêve de toute fille

4 mois il y a

Elle va pouvoir s’acheter 300 paires de souliers . Le bonheur..

merlin

4 mois il y a

beaucoup de génie de l’ile qui pue ici, a encore donner leurs opinions wow

Je compatis avec toi. Tu es seul ou ta conjointe est vraiment peu avantagée par la nature. En plus, c’est une 5 ou 6 sur 10.

Le Limité

4 mois il y a

La dernière phrase : L’éducation financière devrait être obligatoire à l’école…

C’est pas comme s’il y avait pas des cours.

Rendu là, les parents ont aussi leur obligation. Cette manie de tout pelleter dans la cour de l’école…

Joe Cash

4 mois il y a

Pour faire 52K net il faut gagner entre 75K et 80K. Donc 1M à 5% donne bien 50K brut mais +-36K net. Pense pas suivre les conseils de MoneyRader pour mon avenir financier.

Les gains de loterie ne sont pas imposables. Seuls les gains en capital sur les intérêts réalisés le seraient.

Mais on évite l’essentiel: il faut déjà être en moyen pour placer 1 million ou 1000$/semaine sans jamais touché au capital.

Pas un chat ici ne le ferait. Certains décideraient de clairer leur hypothèque, leurs marges, leur carte de crédit…ce qui leur ferait sauver de beaucoup d’argent à long terme. Et le restant? Vous seriez assez sages de tout mettre de côté? Pas sûr…

Mathématique

4 mois il y a

Tu prends le million.

Tu le place pendant 1 an à 5-6%, 5% que n’importe quel banque vas te garantir quand tu leurs places 1 million.

Ta 1 an, ta ton 1000$ par semaine à vie ET ta ton 1 million toujours en banque.

À ta mort, non seulement tes héritiers auront encore 1000$ par semaine à vie mais aussi 1 million.

Tant que personne dans ta famille fait la gaffe d’encaisser ce montant, vous allez avoir 50 000 à 70 000$ de garantie année après année.

Vous pourrez ensuite utiliser ce leverage pour des placements, de l’investissement immobilier ou autre qui vas vous permettre de toujours battre l’inflation.

Sur 2 ans ? Tu pense que t’es imposé à 50% ? Y’a beaucoup moins de truc qui sont déduis sur les profits sur investissement que sur un salaire standard.

Moi c’est ce que j’ai fait, c’était pas la loterie mais un héritage et depuis que j’ai hérité y’a 4 ans, j’ai fait 57k-64k-55k et 61k respectivement. Après impôts. Et c’était sur des placements de moins de 7%.

Tout ça a été remis dans l’achat de mon premier triplex qui devrait être clearer d’ici 2 ans et je vais ensuite utilisé les profits du triplex pour payer le second et les intérêts pour du placement pour acheter le 3ème.

Mais tu peux faire ce que tu veux et calculer ça comme tu veux.

Né pour un p'tit pain

4 mois il y a

Moi, ça me donnerait l’équivalent de 4 chèques de bs par mois ! Plus celui de mes femmes et les allocations des enfants !

J’adore le Québec, mon nouveau chez nous !

Do Ré Mi Fa Sol Zanetti

4 mois il y a

Le gros désavantage avec le $1000/semaine est l’inflation. Loto-Québec donne le même montant depuis le lancement de cette loterie en 2000. À l’époque c’était l’équivalent de $1700/semaine en dollar d’aujoud’hui. Donc en 25 ans, cette option à déjà perdu presque la moitié de sa valeur. Dans un autre 25 ans, ça va être des miettes.

Le millions,ensuite aller convertir les muls à la religion Chrétienne

L’éducation financière n’apporterait rien de bon. Mieux vaut garder la plèbe surtaxée dans l’ignorance. C’est beaucoup mieux et plus facile à contrôler et enfirouaper. Tous les gouvernements québécois ne le savent que trop!!!

S’ils payent plus que les manifestations pro-hamas, j’embarque !

son calcul est pas tout à fait exact étant donné que le 50000$ de revenu d’intérêt sera imposable. Mais aucun doute que prendre le 1000$ par semaine à vie est la mauvaise décision peu importe le temps de vie restant.

Pourquoi t’as des pouces rouges sur ça ? Il y en a des épa… sur LaClique

Pauvre fille.

Cette loterie est en elle-même une question d’aptitudes mathématiques de base.

Vivement l’éducation financière!

Dans son cell, ça marche au mois. On change pas les solutions gagnantes.

Quel comemntaire insignifiant!

Force toi un peu, le plouc.

En partant, c’est pas un million, c’est 675 000. « Placé à seulement 5% » Aucun placement n’est garanti à ce taux. « Moyenne historique de 7% » Si la première année, la bourse débarque de 10%, ça veut dire que tu ne dois pas toucher à ton capital pendant quelques année. Oui, ça va se rattraper sur le long terme, mais il faut être patient, et surtout ne pas toucher au capital. Tu me dis que gagnes ce montant là et que tu n’entameras aucunement le capital? Finalement, c’est pas juste des mathématiques, c’est aussi de la fiscalité et de l’éducation financière. Son 1000$ par semaine est net, à vie. Si elle vit normalement et place la différence à mesure que les outils fiscaux la suive (REER, CELI), elle va le retrouver le pactole. Placer le gros montant dans un compte comptant, c’est se garantir des revenus, donc de l’impôt supplémentaire. C’est probablement aussi se garantir des mouettes qui veulent piger dans le plat de bonbons.

Pourquoi dis-tu que le million est en réalité 675 k?

La bourse débarque de temps en temps, mais elle monte toujours sur le long terme. Tu gagnes un million dans la vingtaine et tu le places dans des FNB pépères.

Le rendement annuel boursier tourne autour de 7.5%. Évidemment que le placement n’est pas garanti. Sincleft ce que tu cherches, tu peux te rabattre sur les CPG.

Mais en faisant ça, tu laisses à d’autres le soin de jouir de ton argent. C’est un choix personnel.

Parce que c’est le lot à gagner par Loto-Québec. 1000$/semaine à vie ou un montant forfaitaire de 675 000$. (C’est probablement le montant qu’eux placent pour générer l’annuité de 52000$)

Je sais qu’on peut probablement générer plus de 52 000$/an avec un tel placement, mais on est à la limite des rendements historiques. Et comme je disais, n’importe quel gagnant d’un tel montant va toucher à une partie du capital (rembourser des dettes, voyages, cadeaux aux proches, etc.). C’est pas un si gros montant, et ça se dilapide vite 675k.

C’est facile pour un site de « placements » de dire: « regardez la pauvre fille, si elle plaçait l’argent, elle ferait mieux. » La réalité est plus nuancée.

« Parce que c’est le lot à gagner par Loto-Québec. 1000$/semaine à vie ou un montant forfaitaire de 675 000$.«

Faux. Il s’agit bien de 1 000 000$, non imposable. Je t’invite à consulter le site de Loto Québec.

Prends-tu toujours le 1000$/semaine?

Ça reste à voir.

Comme personne n’est doué en tout, évidemment certain ne sont pas doué pour l’argent et la finance. S’ils se connaissent et l’assument, le 1000$ par semaine est le bon choix.

Aussi, pour quelqu’un qui travaille dans un métier qui le stimule et gagne déjà un salaire honorable, et y ajoute un mille dollars de bonus par semaine, il vit très, très bien et peut s’organiser une solide retraite. Est-ce qu’il aurait pu maximiser et tirer plus? Sans doute. Mais avoir le maximum d’argent possible n’est pas une finalité pour tous.

Donnes-moi un revenu clair de 2000$ par semaine et je te promets que je vais vivre une très belle vie, loin des soucis financier.

C’est certain que d’autre dirait qu’à 104 000$ clair par année, je ne vais pas bien loin. Je leur répondrais que de mon point de vue, c’est plutôt leur niveau de consommation le problème.

Cibole, je pensais qu’un comptable gagnait au moins 2000$ par semaine. Tu est donc pauvre. Je comprends maintenant tes difficultés à t’exprimer, tes fautes d’orthographe dignes d’un illettré et tes propos qu’on dirait lancés par M. de La Palice. Aujourd’hui 2000$ par semaine, c’est un salaire très modeste. Non seulement je comprends aussi tes frustrations, je compatis avec toi, mon cher comptable aux bas bruns, ennuyant comme la pluie quand on n’est pas poisson!

Tiens les misogynes qui descendent les femmes. Tous des comptables aux bas bruns. Je m’excuse auprès des comptables.

Qui dit que tu ne vas pas loin avec 104k$ clair par année ?

Tu as raison sur le montant, je m’en excuse. Ç’a longtemps été 675 000$.

Je n’ai jamais dit que je prendrais le 1000$/semaine, j’ai surtout voulu illustrer que la publication initiale partait d’hypothèses très hypothétiques. ET surtout qu’une personne qui gagne un montant comme ça, garde le même train de vie au départ pour ne pas toucher au capital.

Peut-être que pour toi, avec ta situation financière, c’est un « no brainer », je dis que dépendamment d’où tu es, financièrement parlant, et selon ta relation avec l’argent, peut-être que ça vaut la peine de considérer l’autre option.

La bourse va très bien depuis 15 ans. Mais de 2000 à 2010, le rendement a été près de 0.

Toutes choses étant égales par ailleurs, le million de dollars te donne beaucoup plus de possibilités que ton 52k annuel. Ça peut être dédié à l’investissement ou à liquider des dettes.

Maintenant, si quelqu’un se sent plus en sécurité avec une rente viagère hebdomadaire, grand bien lui fasse.

Ceci dit, c’est financièrement un bien mauvais choix.

« Le gagnant qui désire se prévaloir de la rente à vie doit être âgé de 18 ans ou plus et résider au Québec. Il reçoit 1 000 $ par semaine durant toute sa vie, c’est-à-dire jusqu’à ce que survienne son décès. Plutôt que de choisir la rente, il peut choisir un montant forfaitaire de 1 000 000 $ qui est non imposable. »

https://loteries.lotoquebec.com/fr/loteries/gagnant-a-vie

C’est comme le non-fumeur qui dit au fumeur:

– « Imagine si tu avais placé l’argent que tu as mis sur les cigarettes, tu serais millionaire aujourd’hui! »

Et le fumeur de répondre:

– « Et toi, t’es millionnaire aujourd’hui? »

L’air piteux, le non-fumeur murmure:

– « Non… »

Au bout du compte, pour quelqu’un dans la vingtaine qui ne se connait pas trop financièrement, peut-être que de jouer la sécurité, c’est se donner le temps de choisir ses projets. Un montant comme ça, ça améliore une vie (financièrement), ça ne la change pas drastiquement.

1 000$ semaine, à 20 ans, ça paie les études, plus extra (auto, logement, etc.). Pis si tu veux, tu peux les étirer sans trop de pression.

Où est-ce que tu as chercher le 675 000$? T’es pas capable de lire un texte simple. C’est La Clique qu’il l’a écrit, pas De Maupassant.

C’est un million qui est écrit. Tu devrais prendre le 1 000$ à vie, tu pourrait te payer des cours d’alphabétisation privée…

As-tu signalé le cas de mal traitance d’aînés à la police, l’insignifiant?

« Chèque de têteux d’police »

Va consulter, le délirant.

Tu sauras que p’tit laid est notre meilleur intervenant pro-toute. Il commande le respect.

Moi en tout cas je me fie pas là -dessus. Je me suis fait un graphique et c’est un yoyo alors je prendrais 1000$ par semaine pour investir dans l’industrie du yoyo. Moi je connais ça les placements pis les mathématiques faque c’est pas des losers sur un blog plein d’essssssstrême-droite qui va me dire quoi faire.

Heille je suis pas si con que ça. Je prendrais tout de suite le 1 million, ça me ferait bien plus de yoyos d’un seul coup.

Franchement.

LOL ! Notre mare de lui-même – qui est disparu depuis que je l’ai humilié – est toujours fru-fru après moi ! Ça me fait plaisir de te savoir si enragé. Continue, tu me fais bien rire !

En fait, même quand tu m’usurpes pas, tu me fais bien rire !

Elle va pouvoir s’acheter 300 paires de souliers . Le bonheur..

beaucoup de génie de l’ile qui pue ici, a encore donner leurs opinions wow

Comme tu passes ton temps à le faire… pauvre tas de marde.

ça pique la vérité lolllll

Corky tu es juste… imagine le reste.

On peut se passer de la tienne

La ferme, pauvre illettré.

ça pique la vérité

Ma Cousine m’a toujours dit, que je sentais l’homme !

Ça fait des années que Safia-Machin essaie de gagner à cette lotterie pour se payer une diététicienne…

Plus des crottes de fromages à volonté

Déjà, quand tu t’appelles Brenda…

Je donne l’argent a la Palestine.

Et tu calices pour les rejoindre!

Moi, je choisis la femme qui tient l’affiche. 🙂

Je compatis avec toi. Tu es seul ou ta conjointe est vraiment peu avantagée par la nature. En plus, c’est une 5 ou 6 sur 10.

La dernière phrase : L’éducation financière devrait être obligatoire à l’école…

C’est pas comme s’il y avait pas des cours.

Rendu là, les parents ont aussi leur obligation. Cette manie de tout pelleter dans la cour de l’école…

Pour faire 52K net il faut gagner entre 75K et 80K. Donc 1M à 5% donne bien 50K brut mais +-36K net. Pense pas suivre les conseils de MoneyRader pour mon avenir financier.

Les gains de loterie ne sont pas imposables. Seuls les gains en capital sur les intérêts réalisés le seraient.

Mais on évite l’essentiel: il faut déjà être en moyen pour placer 1 million ou 1000$/semaine sans jamais touché au capital.

Pas un chat ici ne le ferait. Certains décideraient de clairer leur hypothèque, leurs marges, leur carte de crédit…ce qui leur ferait sauver de beaucoup d’argent à long terme. Et le restant? Vous seriez assez sages de tout mettre de côté? Pas sûr…

Tu prends le million.

Tu le place pendant 1 an à 5-6%, 5% que n’importe quel banque vas te garantir quand tu leurs places 1 million.

Ta 1 an, ta ton 1000$ par semaine à vie ET ta ton 1 million toujours en banque.

À ta mort, non seulement tes héritiers auront encore 1000$ par semaine à vie mais aussi 1 million.

Tant que personne dans ta famille fait la gaffe d’encaisser ce montant, vous allez avoir 50 000 à 70 000$ de garantie année après année.

Vous pourrez ensuite utiliser ce leverage pour des placements, de l’investissement immobilier ou autre qui vas vous permettre de toujours battre l’inflation.

Ton gain en intérêts est imposable. Tu dois étirer ton investissement sur deux ans pour arriver kif kif avec le 50000$ net (et un peu plus).

Sur 2 ans ? Tu pense que t’es imposé à 50% ? Y’a beaucoup moins de truc qui sont déduis sur les profits sur investissement que sur un salaire standard.

Moi c’est ce que j’ai fait, c’était pas la loterie mais un héritage et depuis que j’ai hérité y’a 4 ans, j’ai fait 57k-64k-55k et 61k respectivement. Après impôts. Et c’était sur des placements de moins de 7%.

Tout ça a été remis dans l’achat de mon premier triplex qui devrait être clearer d’ici 2 ans et je vais ensuite utilisé les profits du triplex pour payer le second et les intérêts pour du placement pour acheter le 3ème.

Mais tu peux faire ce que tu veux et calculer ça comme tu veux.

Moi, ça me donnerait l’équivalent de 4 chèques de bs par mois ! Plus celui de mes femmes et les allocations des enfants !

J’adore le Québec, mon nouveau chez nous !

Le gros désavantage avec le $1000/semaine est l’inflation. Loto-Québec donne le même montant depuis le lancement de cette loterie en 2000. À l’époque c’était l’équivalent de $1700/semaine en dollar d’aujoud’hui. Donc en 25 ans, cette option à déjà perdu presque la moitié de sa valeur. Dans un autre 25 ans, ça va être des miettes.

Oui.

Très juste.

Dans vingt-cinq ans, toi aussi, tu seras des miettes!

Brenda peut-elle faire ce qu’elle veut avec son argent… sans se faire écoeurer.

1000$ par semaine ça va être des peanuts dans 50 ans, elle va pouvoir se payer un Mc Do par semaine avec ça

Bon, enfin, un post utile

Moé, je prends pas le million. J’la prends par derrière.